"Nie mój dług" to pierwszy tom serii Demony z Los Angeles napisany przez Kingę Litkowiec. Powieść wydana przez Znak łączy w sobie elementy romansu, fantasy i thrillera. Historia koncentruje się na głównej bohaterce, która zmaga się z problemem zadłużenia. Jej życie zmienia się drastycznie, gdy wkracza w świat demonów i zjawisk nadprzyrodzonych.

Najważniejsze informacje:- Książka otrzymała wysoką ocenę 4.6/5 na platformie Lubimyczytać.pl

- Łączy trzy gatunki literackie: romans, fantasy i thriller

- Główny wątek skupia się na problemie zadłużenia i walce z przeciwnościami losu

- W fabule występują elementy nadprzyrodzone i demony

- Jest pierwszą częścią większej serii "Demony z Los Angeles"

Czym jest dług nienależny i kiedy może zostać błędnie przypisany

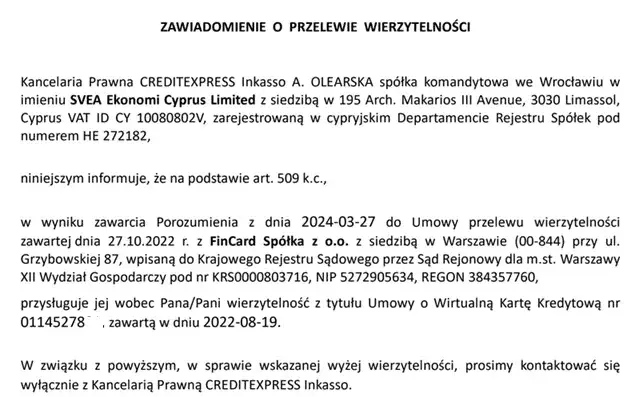

Nienależny dług to zobowiązanie finansowe, które zostało nieprawidłowo przypisane osobie niebędącej faktycznym dłużnikiem. Często problem błędnego długu wynika z pomyłek administracyjnych lub nieaktualnych danych w bazach wierzycieli. Sytuacja ta może dotyczyć zarówno osób prywatnych, jak i przedsiębiorców.

Najczęściej błędnie przypisany dług pojawia się przy przejęciu wierzytelności przez firmy windykacyjne. Zdarza się, że dokumentacja przekazywana między podmiotami zawiera nieścisłości lub błędy w danych osobowych. W takich przypadkach kluczowe jest szybkie działanie i zgromadzenie odpowiedniej dokumentacji.

- Błędna identyfikacja dłużnika przez zbieżność imienia i nazwiska

- Nieuwzględnienie spłaty długu przez poprzedniego właściciela

- Pomyłka w numerze PESEL lub danych adresowych

- Brak aktualizacji informacji o spłacie długu

- Próba windykacji przedawnionego zobowiązania

Podstawy prawne kwestionowania niesłusznie przypisanego długu

Podstawowym aktem prawnym regulującym kwestie nienależnego długu jest Kodeks cywilny. Zgodnie z jego przepisami, każdy ma prawo zakwestionować bezpodstawne roszczenia finansowe.

Istotną rolę odgrywa także ustawa o prawach konsumenta, która chroni przed nieuzasadnionymi roszczeniami firm windykacyjnych. Dodatkowo, przepisy o ochronie danych osobowych (RODO) dają dodatkowe narzędzia do weryfikacji podstaw zadłużenia.

W przypadku cudzego długu, kluczowe znaczenie ma art. 410 Kodeksu cywilnego dotyczący bezpodstawnego wzbogacenia. Przepis ten stanowi podstawę do żądania zwrotu nienależnie pobranych świadczeń.

| Art. 410 KC | Bezpodstawne wzbogacenie |

| Art. 117 KC | Przedawnienie roszczeń |

| Art. 6 KC | Ciężar dowodu |

Czytaj więcej: Gwiazd naszych wina - wzruszający opis filmu o miłości i chorobie

Jak zareagować na pierwsze wezwanie do spłaty cudzego długu

Po otrzymaniu wezwania do zapłaty nienależnego długu, należy natychmiast wysłać pisemny sprzeciw listem poleconym. Nie wolno ignorować korespondencji, nawet jeśli jesteśmy pewni, że dług nas nie dotyczy. Trzeba zachować wszystkie kopie dokumentów i potwierdzenia nadania.

Kolejnym krokiem jest złożenie wniosku o udostępnienie podstawy naliczenia długu. Wierzyciel ma obowiązek przedstawić dokumentację potwierdzającą istnienie zobowiązania. Warto również sprawdzić swoje dane w BIK i KRD.

Dokumenty potrzebne do udowodnienia błędnego przypisania długu

Skuteczne zakwestionowanie błędnie przypisanego długu wymaga solidnego przygotowania dokumentacji. Kluczowe jest zebranie wszystkich dostępnych dowodów potwierdzających brak zobowiązania. Warto rozpocząć gromadzenie dokumentów natychmiast po otrzymaniu pierwszego wezwania do zapłaty.

- Dokument tożsamości z aktualnym adresem zameldowania

- Historia konta bankowego z ostatnich 5 lat

- Korespondencja z rzekomym wierzycielem

- Zaświadczenie o niezaleganiu z opłatami

- Dokumenty potwierdzające alibi (np. pobyt za granicą)

- Raporty z BIK i KRD

Gdzie szukać dokumentów potwierdzających brak zobowiązania

Podstawowym źródłem dokumentacji jest Biuro Informacji Kredytowej, które gromadzi historię wszystkich zobowiązań kredytowych. W przypadku błędnego długu warto również zwrócić się do banków o historię rachunku.

Drugim ważnym miejscem jest Krajowy Rejestr Długów, gdzie można sprawdzić aktualny status zadłużenia. Urząd skarbowy może wydać zaświadczenie o niezaleganiu z podatkami.

Procedura składania reklamacji do wierzyciela

Reklamację dotyczącą nienależnego długu należy złożyć pisemnie, najlepiej listem poleconym za potwierdzeniem odbioru. Wierzyciel ma 30 dni na odpowiedź.

W przypadku braku odpowiedzi lub odpowiedzi niesatysfakcjonującej, kolejnym krokiem jest skarga do UOKiK. Równolegle warto rozważyć kontakt z Rzecznikiem Finansowym.

Dokumentację reklamacyjną należy prowadzić skrupulatnie, zachowując kopie wszystkich pism i potwierdzeń nadania. Może się ona przydać w późniejszym postępowaniu sądowym.

| Etap | Termin |

| Złożenie reklamacji | 14 dni od wezwania |

| Odpowiedź wierzyciela | 30 dni |

| Odwołanie do UOKiK | 14 dni od odmowy |

Jak napisać skuteczną reklamację

Reklamacja dotycząca nienależnego długu musi zawierać konkretne zarzuty i dowody. Należy dokładnie opisać okoliczności sprawy i załączyć kopie wszystkich posiadanych dokumentów. Warto powołać się na konkretne przepisy prawa.

Ton pisma powinien być rzeczowy i profesjonalny, unikajmy emocjonalnych stwierdzeń. Ważne jest precyzyjne określenie naszych żądań, czyli usunięcia błędnego długu z baz danych i wycofania roszczeń.

Instytucje pomocne w walce z niesłusznym długiem

Urząd Ochrony Konkurencji i Konsumentów oferuje bezpłatną pomoc prawną w sprawach błędnie przypisanego długu. Miejscy lub powiatowi rzecznicy konsumentów również świadczą darmowe wsparcie prawne.

Rzecznik Finansowy specjalizuje się w sporach z instytucjami finansowymi. Może interweniować w przypadku nieuzasadnionych roszczeń banków lub firm windykacyjnych.

Biuro Informacji Kredytowej pomaga w weryfikacji historii kredytowej. Umożliwia szybkie wykrycie nieprawidłowości w raportach kredytowych.

Kiedy zgłosić sprawę do UOKiK

Sprawę do UOKiK należy zgłosić po wyczerpaniu drogi reklamacyjnej u wierzyciela. Szczególnie istotne jest zachowanie wszystkich dokumentów potwierdzających próby polubownego rozwiązania sporu.

UOKiK podejmuje interwencję w przypadku naruszenia zbiorowych interesów konsumentów. Indywidualne sprawy dotyczące cudzego długu są rozpatrywane przez rzeczników konsumentów.

Sądowe rozwiązanie sporu o nienależny dług

Pozew o ustalenie nieistnienia długu składamy do sądu rejonowego właściwego dla miejsca zamieszkania. Warto skorzystać z pomocy prawnika, który pomoże prawidłowo sformułować roszczenia. Postępowanie sądowe wymaga starannego przygotowania dokumentacji.

W pozwie należy dokładnie opisać okoliczności sprawy i przedstawić dowody. Sąd może żądać dodatkowych dokumentów lub przesłuchania świadków. Postępowanie może potrwać kilka miesięcy.

Wyrok sądu jest wiążący dla wszystkich podmiotów. Po uzyskaniu korzystnego wyroku, można żądać usunięcia informacji o błędnym długu ze wszystkich baz danych.

Koszty postępowania sądowego

Opłata sądowa wynosi 5% wartości przedmiotu sporu, nie mniej niż 30 zł. W uzasadnionych przypadkach można ubiegać się o zwolnienie z kosztów sądowych.

Dodatkowe koszty mogą obejmować wynagrodzenie adwokata lub radcy prawnego. Strona przegrywająca zazwyczaj pokrywa koszty procesu.

Przedawnienie roszczeń w przypadku błędnie przypisanego długu

Ogólny termin przedawnienia nienależnego długu wynosi 6 lat. W przypadku roszczeń związanych z prowadzeniem działalności gospodarczej termin wynosi 3 lata.

Bieg przedawnienia może zostać przerwany przez każdą czynność przed sądem lub innym organem. Warto dokumentować wszystkie działania windykacyjne wierzyciela.

Po upływie terminu przedawnienia można podnieść zarzut przedawnienia. Nie oznacza to automatycznego anulowania długu, ale daje skuteczną linię obrony w sądzie.

Co musisz wiedzieć o walce z nienależnym długiem

Otrzymanie wezwania do spłaty cudzego długu wymaga natychmiastowej reakcji i systematycznego działania. Kluczem do sukcesu jest zachowanie wszystkich dokumentów, terminowe składanie sprzeciwów i skrupulatne gromadzenie dowodów potwierdzających brak zobowiązania. Nie warto ignorować sprawy, licząc że sama się rozwiąże.

W walce z błędnie przypisanym długiem możesz liczyć na bezpłatną pomoc wielu instytucji, w tym UOKiK i rzecznika konsumentów. Jeśli droga polubowna zawiedzie, pozostaje ścieżka sądowa, która choć czasochłonna, daje najpewniejszą ochronę prawną. Pamiętaj, że masz prawo kwestionować każde nieuzasadnione roszczenie finansowe.

Najważniejsze to działać szybko i metodycznie, zachowując kopie całej korespondencji i dokumentacji. Nienależny dług można skutecznie zakwestionować, ale wymaga to cierpliwości i konsekwentnego wykorzystania wszystkich dostępnych narzędzi prawnych.